○仁淀川町所在不明法人等の町民税の取扱いに関する要綱

平成27年8月25日

告示第61号

(趣旨)

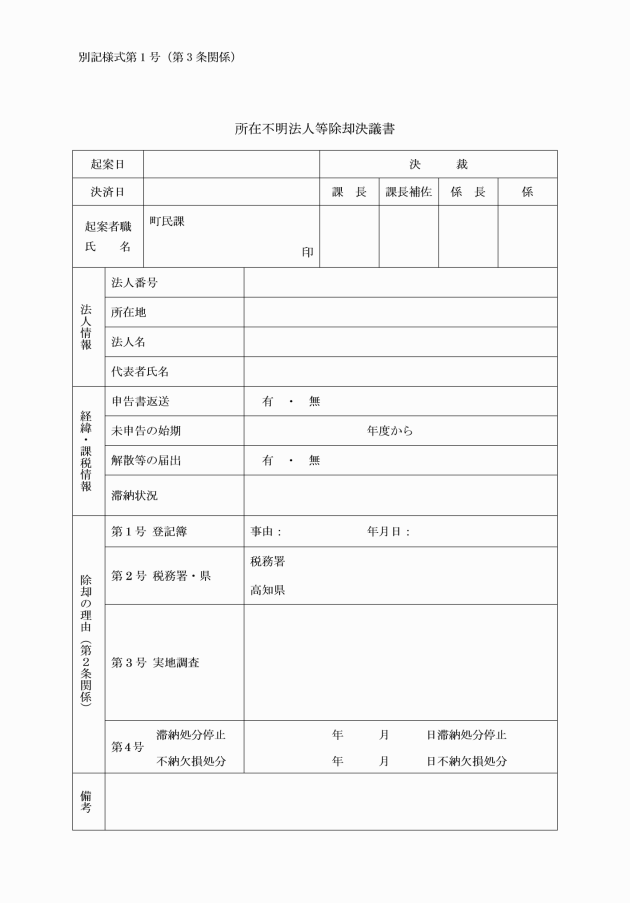

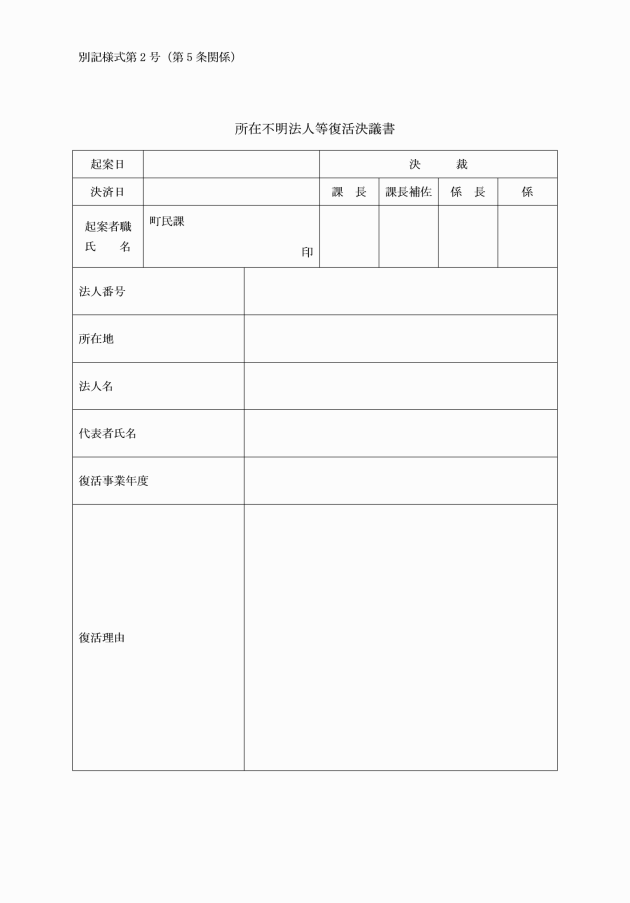

第1条 この告示は、仁淀川町税条例(平成17年仁淀川町条例第74号)第48条の規定により法人町民税を申告すべき法人のうち、町に解散、休業等に係る届出をせず、また、申告も行わない所在不明の法人(以下「所在不明法人等」という。)について、課税台帳からの除却及び法人町民税の課税の取扱いに関して必要な事項を定める。

(範囲)

第2条 所在不明法人等の範囲は、次の各号のいずれかに該当するものとする。

(1) 法務局の商業登記簿で解散、閉鎖等の確認ができるもの

(2) 税務署又は高知県において課税台帳から除却されているもの

(3) 実地調査、関係者への照会又はその他の調査を実施しても、所在等が確認できないもの

(4) 町が地方税法(昭和25年法律第226号)第15条の7第1項の規定に基づく滞納処分の停止を行ったもの又は同条第5項の規定に基づく不納欠損処分を行ったもの

(課税)

第4条 所在不明法人等に対する法人町民税の課税は、所在不明法人等となった事実が発生した事業年度から行わないものとする。

附則

この告示は、平成27年9月1日から施行する。

附則(令和6年7月1日告示第71号)

この告示は、公布の日から施行し、令和5年4月1日から適用する。