○仁淀川町町税等の滞納処分の停止事務取扱規程

平成30年12月28日

訓令第6号

(趣旨)

第1条 この訓令は、地方税法(昭和25年法律第226号。以下「法」という。)第15条の7及び第15条の8に規定する滞納処分の執行停止及びその取消し等に関し必要な事項を定めるものとする。

(滞納者等の状況及び調査等の指針)

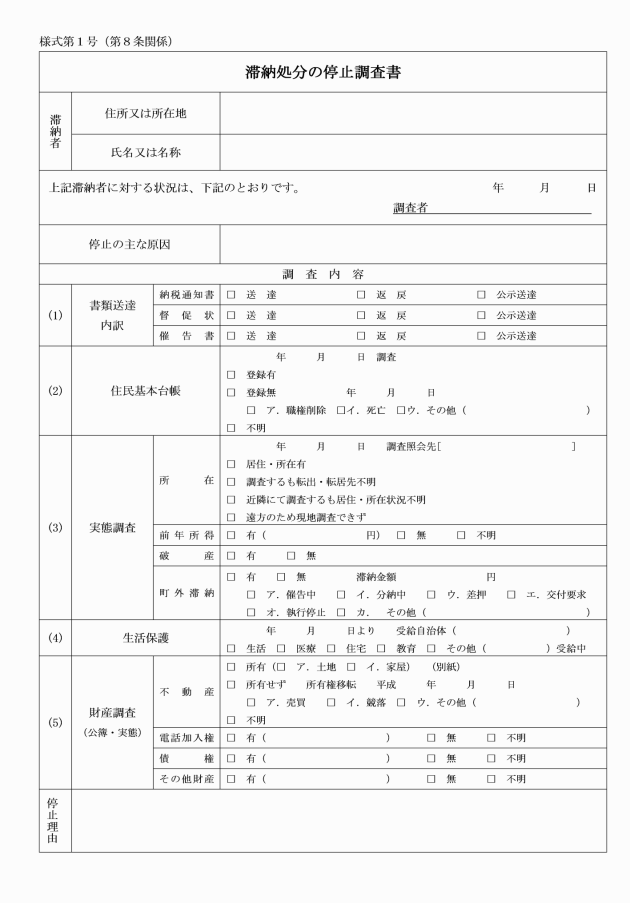

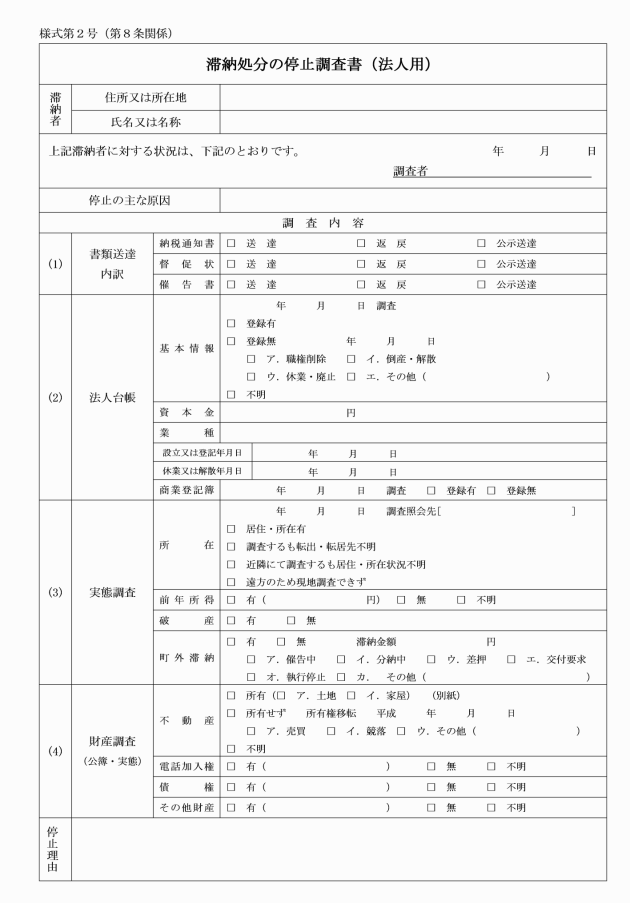

第2条 滞納者等の状況に応じた実態調査、財産調査等に当たっての指針は、次の表のとおりとする。

滞納者等の状況 | 実態調査、財産調査等の指針 |

町内に住民基本台帳の記録(以下「住民登録」という。)があり、かつ、町内に居住している場合 | 預貯金その他の財産調査及び生活実態調査を必要とする。 |

町内に住民登録があり、所在不明の場合 | 預貯金その他の財産調査及び現地調査を必要とする。なお、滞納金額10万円以上の滞納者については、本籍地の資産の調査を必要とする。 |

町外転出者で、かつ、町外に居住している場合 | 住民登録されている市区町村長への実態調査及び預貯金その他の財産調査を必要とする。なお、滞納金額10万円以上の滞納者については、本籍地の資産の調査を必要とする。 |

町外転出者で、郵便物が不達になった場合 | 住民登録されている市区町村長及び本籍地への実態調査及び預貯金その他の財産調査を必要とする。なお、滞納金額10万円以上の滞納者については、本籍地の資産の調査を必要とする。 |

破産手続において、免責決定(同時破産廃止決定による免責を含む。)があった場合 | 関係書類の写しの提出を受けることにより、財産調査をしたものとみなす。ただし、収入その他の自由財産についての財産調査を必要とする。 |

滞納者が死亡した場合で、現年度の固定資産税の課税がない場合 | 配偶者、直系尊属1親等及び直系卑属1親等の戸籍調査を必要とする。 |

滞納者が死亡した場合で、現年度の固定資産税の課税がある場合 | 法定相続人の戸籍調査を必要とする。 |

個人について、1年以内に預貯金その他の財産調査を行った場合 | 再度の財産調査は、不要とする。 |

個人について、生活保護による扶助を受給している場合 | 実態調査等により生活保護を受給していることを確認したときは、財産調査は不要とする。 |

法人の実態が不明である場合(郵便物不達、電話不通、所在不明等。町外の回答機関から、該当なし、法人税発生せず、廃業等との回答があった場合) | 財産調査及び商業登記簿を必要とする。 |

固定資産税及び国民健康保険税等において、収入が少ないことに起因して継続的に滞納処分の執行停止となっている場合 | 滞納金額が10万円未満の滞納者について、収入状況等の調査により資力が回復していないことを確認できたときは、預貯金の財産調査等は不要とする。 |

(無財産の場合における滞納処分の執行停止の基準)

第3条 法第15条の7第1項第1号に規定する「滞納処分をすることができる財産がないとき」とは、滞納者に有効な分割納付に応じる資力がない場合又は法第15条第1項の規定による徴収猶予の申請をしない場合であって、次の各号のいずれかに該当する場合とする。

(1) 国税徴収法(昭和34年法律第147号)第75条から第78条までに規定する差押禁止財産以外に、差し押さえることができる財産がない場合

(2) 差押えの対象となる換価可能な全ての財産について滞納処分を完了したが、なお徴収できない町税等がある場合

(3) 差し押さえた財産又は差し押さえようとする財産の処分予定価格が、滞納処分費及び町税等に優先する他の債権の合計を超える見込みがないため、換価しても配当を見込むことができない場合

(4) 債務を弁済するために財産を譲渡したことに起因して一時的に高額の町税が課せられたとき、ほかに差し押さえることができる財産がない場合

(5) 破産手続開始の決定後において、破産手続の費用を賄うに足る財産がないとして破産手続廃止の決定(異時廃止)がなされた場合又は破産手続開始の決定と同時に破産手続廃止の決定(同時廃止)がなされた場合

(6) 滞納者が町外へ転出し、現年度の固定資産税の課税がなく、かつ、滞納金額が10万円未満であって、住民登録されている市区町村で既に滞納金額が20万円以上となっており、差し押さえることができる財産がない場合

(7) 国税、県税又は他市町村等の滞納において、既に執行停止処分になっており、差し押さえることができる財産がない場合

(8) 滞納者が拘禁刑以上の刑に処せられ、その執行が終わっていないとき。

(生活困窮の場合における滞納処分の執行停止の基準)

第4条 法第15条の7第1項第2号に規定する「滞納処分をすることによってその生活を著しく窮迫させるおそれがあるとき」とは、個人の町県民税が非課税(未申告の場合を除く。)で、その所有する財産が居宅(その居宅が存する土地を含む。)である不動産のみであって、次の各号のいずれかに該当する場合とする。

(1) 生活保護による扶助を受給している場合

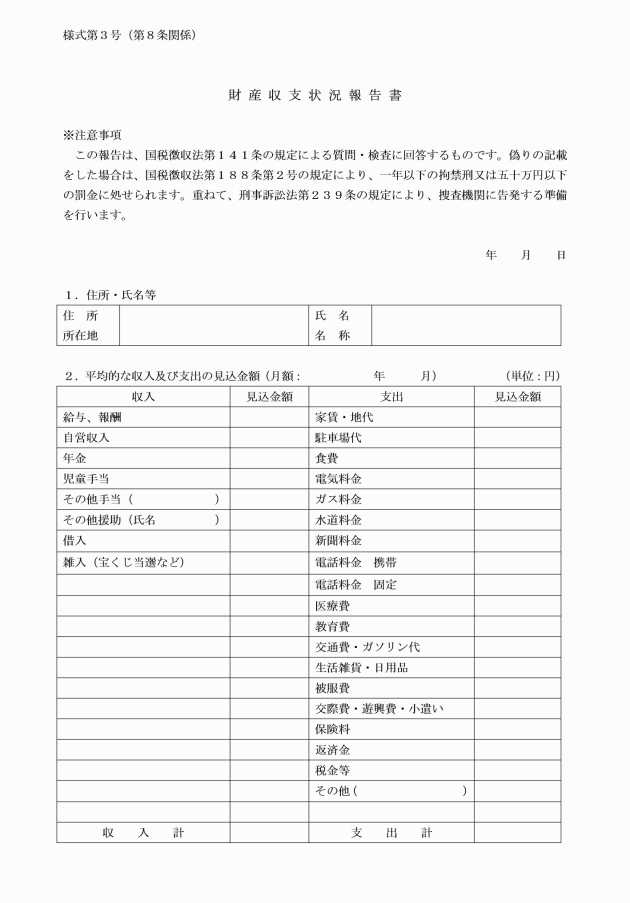

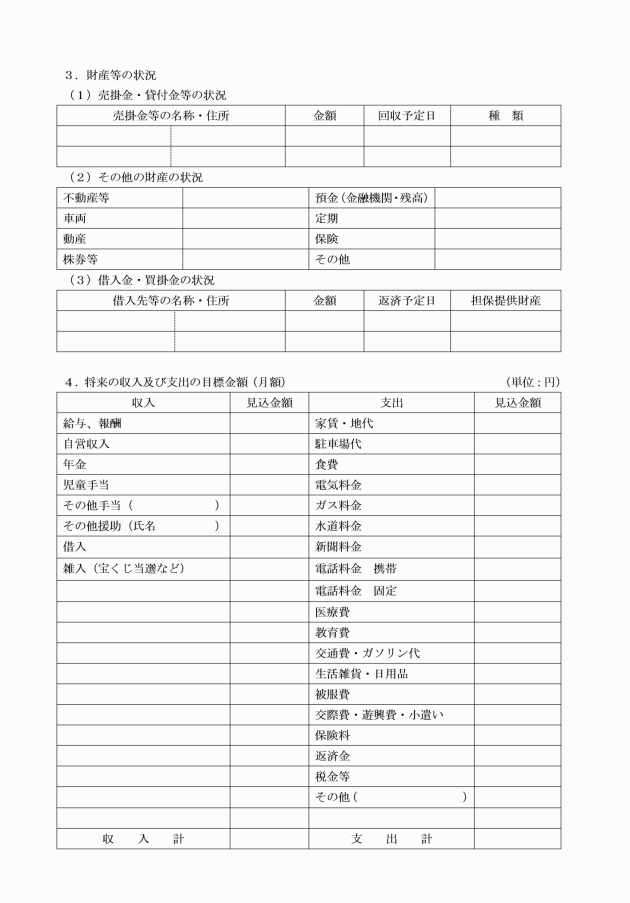

(2) 世帯の収入が国税徴収法第76条第1項第4号に規定する金額(1箇月当たり滞納者10万円、配偶者その他の親族1人につき4万5,000円で計算した金額(国税徴収法基本通達第153条関係3)を下回る額)以下で営まれる生活の程度である場合

(3) 主たる収入が年金である高齢者又は障害者であって、有効な分割納付に応じる資力がない場合

2 法第15条の7第1項第2号の規定は、法人において「滞納処分をすることによって営業の継続を著しく困難にさせるとき」を含むものとして類推して適用することができるものとし、本町の滞納処分を契機として他の債権者の権利実行により債務超過が顕在化し、廃業又は破産を余儀なくさせる等今後の営業の継続を著しく困難にさせる事情が生じるおそれがある場合に適用するものとする。

(所在不明の場合における滞納処分の執行停止の基準)

第5条 法第15条の7第1項第3号に規定する「その所在及び滞納処分をすることができる財産がともに不明であるとき」とは、次の各号のいずれかに該当する場合とする。

(1) 町税の賦課徴収に係る各種文書の送達を公示送達により行った場合で、住所又は居所若しくは連絡先が引き続き1年を経過しても不明であり、かつ、財産の存否が不明である場合

(2) 督促状又は催告書が返戻されたため実態調査等を実施したが、引き続き1年を経過しても所在及び財産の存否が不明である場合

(3) 転出先とされる市区町村に実態調査等を実施したが該当者なし又は居住地不明との回答があり、かつ、財産の存否が不明であるとき。

(即時消滅の基準)

第6条 法第15条の7第5項に規定する「徴収金を徴収することができないことが明らかであるとき」とは、次の各号のいずれかに該当する場合とする。

(2) 破産法(平成16年法律第75号)により破産宣告を受けた法人について、破産手続が終了していないため破産管財人に納税通知書を送付した場合において、第3条の規定に該当する事実があると認められるとき。

(3) 株式会社について会社更生法(平成14年法律第154号)による更生計画が認可決定された場合において、その更生計画において未納の町税が認められず、その会社が免責されたとき。

(4) 相続人が不存在の場合又は全ての相続人が相続を放棄した場合において、その相続財団について第3条の規定に該当する事実があると認められるとき。

(5) 相続を限定承認した相続人が、承継した町税の納税義務を有する場合において、その相続財産について第3条の規定に該当する事実があると認められるとき。

(6) 法人が破産法による破産宣告を受け、町税が同法第148条に規定する財団債権として取り扱われたが、配当を受けることなく破産手続が終了したとき。

(7) 外国人又は海外移住者がその所有財産がなく出国し、1年を経過したとき。

(課税年度、税目等による区分停止の実施)

第7条 滞納者の資力を勘案して、全体の滞納町税のうち、課税年度、税目又は相続し、若しくは承継した町税債務について区分し、滞納処分の執行停止を行うことができるものとする。

調査回数 | 調査時期 |

1回目 | 滞納処分の執行停止を決定した日を起算日とし、15箇月を経過した日から21箇月を経過する日までの間 |

2回目 | 滞納処分の執行停止を決定した日を起算日とし、34箇月を経過した日から36箇月を経過する日までの間 |

3 町は、滞納者の資力回復を図るため、原則、滞納処分の執行停止の対象税目等の収納に先立ち、滞納処分の執行停止の決定日以降に納期限を迎える税目等の収納に努めるものとする。

(滞納処分の解除の時期)

第10条 既に差押え等の滞納処分を行っている場合においては、法第15条の7第1項第1号又は第3号の規定を理由とする執行停止であるときは、滞納処分の解除の後に執行停止を行うものとし、同項第2号の規定を理由とする執行停止であるときは、執行停止を行った後に滞納処分を解除するものとする。

(滞納処分の執行停止の取消要件)

第11条 法第15条の8の規定により滞納処分の執行停止を取り消す場合は、次の各号のいずれかに該当する場合とする。

(1) 滞納者が滞納処分の対象となり得る財産を取得したとき。

(2) 滞納者の住所又は居所及び滞納処分の対象となり得る財産の所在が判明したとき。ただし、徴収の見込みが生じた場合に限り、執行停止を取り消すものとする。

(3) 生活保護を廃止されたとき。ただし、執行停止を直ちには取り消さず、生活状況を調査し、取り消すか否かを決定するものとする。

(滞納処分の執行停止の取消しの手続)

第12条 第8条の執行停止の決定をした場合において、法第15条の7第1項各号のいずれにも該当しないことが判明した場合には、法第15条の8第1項の規定に基づき、速やかにその取消しを決定しなければならない。

(滞納処分の執行停止の取消しの通知)

第13条 滞納処分の執行停止の取消しの決定をした場合における法第15条の8第2項の規定による通知は、滞納処分の停止解除通知書(様式第5号)により行うものとする。

(滞納処分の執行停止取消し後の新たな滞納処分)

第14条 滞納者について滞納処分を開始した後に執行停止を実施した場合で、その執行停止を取り消したときは、執行停止前の滞納処分を続行するのではなく、新たな滞納処分を行うものとする。

附則

この訓令は、平成31年1月1日から施行する。

附則(令和4年3月18日訓令第4号)

この訓令は、公布の日から施行する。

附則(令和7年3月7日訓令第2号)

(施行期日)

第1条 この訓令は、令和7年6月1日から施行する。

(罰則の適用等に関する経過措置)

第2条 この訓令の施行前にした行為の処罰については、なお従前の例による。

2 この訓令の施行後にした行為に対して、他の訓令の規定によりなお従前の例によることとされ、なお効力を有することとされ又は改正前若しくは廃止前の訓令の規定の例によることとされる罰則を適用する場合において、当該罰則に定める刑に刑法等の一部を改正する法律(令和4年法律第67号。以下「刑法等一部改正法」という。)第2条の規定による改正前の刑法(明治40年法律第45号。以下この項において「旧刑法」という。)第12条に規定する懲役(以下「懲役」という。)(有期のものに限る。以下この項において同じ。)、旧刑法第13条に規定する禁錮(以下「禁錮」という。)(有期のものに限る。以下この項において同じ。)又は旧刑法第16条に規定する拘留(以下「旧拘留」という。)が含まれるときは、当該刑のうち懲役又は禁錮はそれぞれその刑と長期及び短期を同じくする有期拘禁刑と、旧拘留は長期及び短期を同じくする拘留とする。

(人の資格に関する経過措置)

第3条 拘禁刑又は拘留に処せられた者に係る他の訓令の規定によりなお従前の例によることとされ、なお効力を有することとされ又は改正前若しくは廃止前の訓令の規定の例によることとされる人の資格に関する法令の規定の適用については、無期拘禁刑に処せられた者は無期禁錮に処せられた者と、有期拘禁刑に処せられた者は刑期を同じくする有期禁錮に処せられた者と、拘留に処せられた者は刑期を同じくする旧拘留に処せられた者とみなす。